| 发布日期:2024-09-22 | 【字号: 】 |

| 索引号: | 011158671/2024-24444 | 分类: | 其他 | ||

| 发布机构: | 安全生产委员会办公室 | 公开日期: | 2024-09-22 | ||

| 标题: | 东津新区(经开区)安全生产委员会办公室2023年度部门决算 | ||||

| 文号: | 无 | 主题词: | |||

| 生效时间: | 终止时间: | 来源: | |||

目 录

第一部分东津新区(襄阳经济技术开发区)

安全生产委员会办公室概况

一、部门主要职责

二、机构设置情况

第二部分东津新区(襄阳经济技术开发区)

安全生产委员会办公室2023年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

第三部分东津新区(襄阳经济技术开发区)

安全生产委员会办公室2023年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、财政拨款“三公”经费支出决算情况说明

八、政府性基金预算财政拨款收入支出决算情况说明

九、国有资本经营预算财政拨款支出决算情况说明

十、机关运行经费支出说明

十一、政府采购支出说明

十二、国有资产占用情况说明

十三、预算绩效情况说明

十四、专项支出、转移支付支出情况说明

第四部分其他需要说明的情况

第五部分名词解释

第一部分 东津新区(襄阳经济技术开发区)

安全生产委员会办公室概况

1、指导全区各部门应对安全生产类、自然灾害类等突发事件和综合防灾减灾救灾工作;负责全区安全生产综合监督管理和工矿商贸行业安全生产监督管理工作。

2、拟订应急管理、安全生产等政策措施,组织编制全区应急体系建设、安全生产和综合防灾减灾规划,组织制定相关方案并监督实施。

3、指导全区应急预案体系建设,组织编制总体应急预案和安全生产类、自然灾害类专项预案,综合协调应急预案衔接工作,组织开展预案演练,推动应急避难设施建设。

4、组织协调消防工作,指导全区火灾预防、火灾扑救等工作。

5、指导协调、监督检查全区各级各部门安全生产工作,组织开展安全生产巡查、考核工作。

6、按照分级、属地原则,依法监督检查全区工矿商贸生产经营单位贯彻执行安全生产法律法规情况及其安全生产条件和有关设备、材料、劳动防护用品的安全生产管理工作。负责危险化学品安全监督管理综合工作和烟花爆竹安全生产监督管理工作。

7、依法组织指导生产安全事故调查处理,监督事故查处和责任追究落实情况。

8、负责应急管理、安全生产宣传教育和培训工作。

9、完成上级交办的其他任务。

二、机构设置情况

从单位构成看,东津新区(襄阳经济技术开发区)安全生产委员会办公室决算由实行独立核算的东津新区(襄阳经济技术开发区)安全生产委员会办公室本级决算和0 个下属单位决算组成。

东津新区(襄阳经济技术开发区)安全生产委员会办公室无内设机构。

截止2021年底,东津新区(襄阳经济技术开发区)安全生产委员会办公室在岗人员5人,其中行政人员1人,非参公事业人员3人,聘用人员1人。

第二部分 2023年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

本单位当年无政府性基金预算财政拨款收入支出。

九、国有资本经营预算财政拨款支出决算表

本单位当年无国有资本经营预算财政拨款支出。

第三部分 2023年度部门决算情况说明

一、收入支出决算总体情况说明

2023年度收、支总计均为40.58 万元。与2022年度相比,收、支总计各减少51.42 万元,下降55.89 %,主要原因是2022年新增2个一次性项目。

图1:收、支决算总计变动情况

二、收入决算情况说明

2023年度收入合计40.58 万元,与2022年度相比,收入合计减少51.42 万元,下降55.89 %,主要原因是2022年新增2个一次性项目。

其中:财政拨款收入40.58 万元,占本年收入100 %;上级补助收入0 万元,占本年收入0 %;事业收入0 万元,占本年收入0 %;经营收入0 万元,占本年收入0 %;附属单位上缴收入0 万元,占本年收入0 %;其他收入0 万元,占本年收入0 %。

图2:收入决算结构

三、支出决算情况说明

2023年度支出合计40.58 万元,与2022年度相比,支出合计减少51.42 万元,增长(下降) 55.89 %,主要原因是2022年新增2个一次性项目。

其中:基本支出0万元,占本年支出0%;项目支出40.58万元,占本年支出100%;上缴上级支出0万元,占本年支出0%;经营支出0万元,占本年支出0%;对附属单位补助支出0 万元,占本年支出0%。

图3:支出决算结构

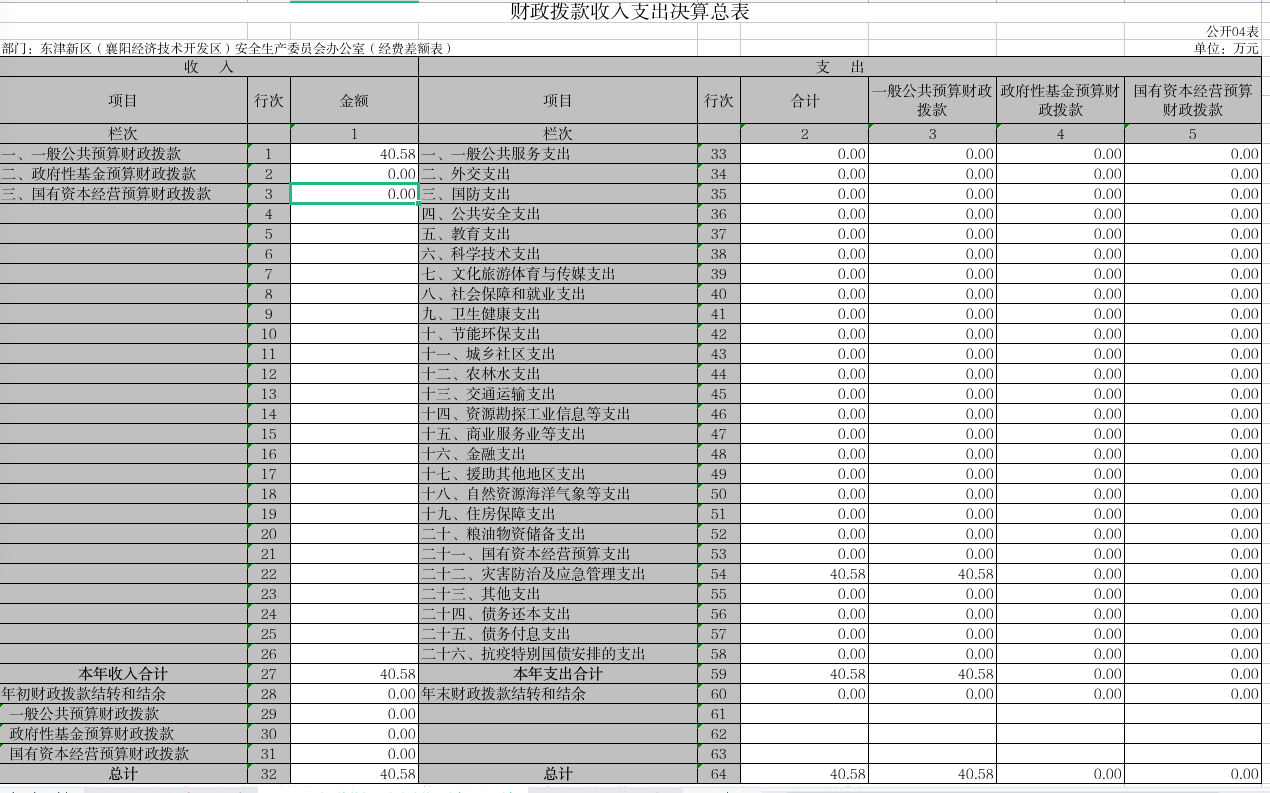

四、财政拨款收入支出决算总体情况说明

2023年度财政拨款收、支总计均为40.58 万元。与2022年度相比,财政拨款收、支总计各减少51.42 万元,下降55.89 %。主要原因是2022年新增2个一次性项目。

2023年度财政拨款收入中,一般公共预算财政拨款收入40.58 万元,比2022年度决算数减少51.42 万元。减少主要原因是22022年新增2个一次性项目。政府性基金预算财政拨款收入0 万元,比2022年度决算数增加(减少)0 万元。国有资本经营预算财政拨款收入0 万元,比2022年度决算数增加(减少)0 万元。

图4:财政拨款收、支决算总计变动情况

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2023年度一般公共预算财政拨款支出40.58万元,占本年支出合计的100 %。与2022年度相比,一般公共预算财政拨款支出减少51.42万元,下降 55.89 %。主要原因是2022年新增2个一次性项目。

(二)一般公共预算财政拨款支出决算结构情况。

2023年度一般公共预算财政拨款支出40.58万元,主要用于以下方面:

1、一般行政管理事务(应急管理事务)类支出19.96万元,占总支出的49.19 %,主要是安全生产基层基础支出。

2、安全监管类支出15.92万元,占总支出的39.23 %,主要是用于安全生产及监管支出。

3、其他应急管理类支出4.7万元,占总支出的11.58%,主要是用于应急避难场所物资补充完善。

(三)财政拨款支出决算具体情况。

2023年度一般公共预算财政拨款支出年初预算为73.49万元,支出决算为40.58万元,完成年初预算的55.22%。其中:

1、一般行政管理事务,年初预算为25万元,支出决算为19.96万元,完成年初预算的79.84%。主要原因:聘用人员离职。

2、安全监管,年初预算为15万元,支出决算为15.92万元,完成年初预算的100%。

3、其他应急管理,年初预算为4.7万元,支出决算为4.7万元,完成年初预算的100%。

六、一般公共预算财政拨款基本支出决算情况说明

2023年度一般公共预算财政拨款基本支出0万元,主要原因是临时机构。

七、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

2023年度“三公”经费财政拨款支出预算为3万元,支出决算为1.6万元,完成预算的53.33%。决算数小于预算数的主要原因:落实勤俭办事、厉行节约。

(二)“三公”经费财政拨款支出决算具体情况说明。

1.因公出国(境)费预算为0万元,支出决算为0万元,完成预算的0%,比预算增加(减少)0万元,主要原因是……。

全年支出涉及出国(境)团组0个,累计0人.。

2.公务用车购置及运行费支出决算为1.6万元,完成年初预算的53.33%;其中:

(1)公务用车购置费0万元,完成年初预算的0%,比年初预算增加(减少)0万元。

(2)公务用车运行费1.6万元,完成年初预算的53.33%,比年初预算减少1.4万元,主要原因是落实勤俭办事、厉行节约。截止2023年12月31日,开支财政拨款的公务用车保有量1辆。

3.公务接待费支出决算为0万元,完成年初预算的0%,比年初预算增加(减少)0万元。其中:

外宾接待支出0万元。2023年共接待来访团组0个,0人次(不包括陪同人员)。

国内公务接待支出0万元,2023年共接待国内来访团组0个,0人次(不包括陪同人员)。

八、政府性基金预算财政拨款收入支出决算情况说明

本单位当年无政府性基金预算财政拨款收入支出。

九、国有资本经营预算财政拨款支出决算情况说明

本单位当年无国有资本经营预算财政拨款支出。

十、机关运行经费支出说明

我办非参公管理事业单位,临时机构,无此项经费。

十一、政府采购支出说明

本部门(单位)2023年度政府采购支出总额0.48万元,其中:政府采购货物支出 0.48万元、政府采购工程支出 0万元、政府采购服务支出 0万元。授予中小企业合同金额0万元,占政府采购支出总额的 0%,其中:授予小微企业合同金额0.48万元,占政府采购支出总额的 100%。

十二、国有资产占用情况说明

截至2023年 12月31日,部门(单位)共有车辆 1辆,其中:应急保障用车 1辆;单位价值100 万元以上专用设备0台(套)。

十三、预算绩效情况说明

(一)预算绩效管理工作开展情况。

根据预算绩效管理要求,本部门组织对2023年度一般公共预算项目支出全面开展绩效自评,共涉及项目4个,资金73.5万元,占一般公共预算项目支出总额的100%。从评价情况来看,项目预算执行情况与预算有偏差。

组织开展部门整体绩效评价,评价情况来看,项目全年预算数为73.5万元,执行数40.58万元。主要目标有:一是聘用2名安全工作人员,保障安全生产工作正常运转,提高安全防范应对能力;二是开展安全生产专项行动,普及安全知识,确保东津新区安全生产形势稳定;三是聘请第三方按要求完成自然灾害(应急部分)普查工作,形成合格的数据资料;四是完成东津新区应急避难场所补充完善,符合市应急管理局要求。

下一步拟改进措施:1、业务科室应按照项目实际支出情况制定年初预算,进行合理支出,对可能产生的一些费用做到精准估算,年底时提前支付,避免影响预算执行率;2、深化预算执行率与预算编制有机结合,将上一年预算执行情况作为下一年预算编制的重要依据,严格控制下一年的预算资金。

(二)部门决算中项目绩效自评结果。

1、安全生产基层基础经费项目绩效自评综述:项目全年预算数为25万元,执行数为19.96万元,完成预算79.84%。主要产出和效益:一是产出指标:保障聘用安全人员2人;工作达标率100%;二是效益指标:保障单位正常运转率100%;安全监管后事故发生率0%。满意度方面:服务对象及群众满意度大于95%。

发现的问题及原因:聘用人员离职,管理范围的不断扩大、进驻企业的不断增加、新区常住人口的也在增加,现有的安全巡查工作未来可能无法满足实际需要,安全生产基层基础项目也将会增多,需要不断对项目绩效进行调整完善。

下一步,将强化预算管理,科学编制,将上一年预算执行情况作为下一年预算编制的重要依据,严格执行下一年的预算资金。

2、安全生产及监管项目绩效自评综述:项目全年预算15万元,执行数15.92万元,完成预算100%。主要产出效益:排查隐患200个,安全隐患整改合格率95%,安全生产达标率率95%,安全宣传普及率95%,群众满意度95%。

下一步,一方面:业务科室应按照项目实际支出情况制定年初预算,进行合理支出,对可能产生的一些费用做到精准估算,年底时提前支付,避免影响预算执行率;另一方面:深化预算执行率与预算编制有机结合,将上一年预算执行情况作为下一年预算编制的重要依据,严格控制下一年的预算资金。

3、自然灾害普查经费(应急部分)项目绩效自评综述:项目全年预算28.8万元,执行数0万元,主要产出效益:全区自然灾害普查(应急部分)清查摸底数53个,调查工作达标率100%,普查数据利用率100%,建立合格的自然灾害普查数据档案1个,群众满意度95%。

发现的问题及原因:该项目2023年已全部完成,但项目经费未在2023年12月31日之前拨付到位,导致该项目执行数为0万元。

下一步,一方面:业务科室应按照项目实际情况制定年初预算,进行合理支出;另一方面:深化预算执行率与预算编制有机结合,将上一年预算执行情况作为下一年预算编制的重要依据,严格控制下一年的预算资金。

4、应急避难场所补充完善:项目全年预算4.7万元,执行数4.7万元,主要产出效益:完善东津新区应急避难场所1个,应急避难场所补充完善100%,避难群众容纳数5000人,补充完善后的避难场所符合市应急局要求率100%,群众满意度95%。

下一步,将继续深化预算执行率与预算编制有机结合,将上一年预算执行情况作为下一年预算编制的重要依据,严格控制下一年的预算资金。

(三)绩效评价结果应用情况。

部门绩效评价结果应用情况。至部门决算公开时,我办共存在4个项目,已加强项目的规划、完善了绩效目标管理、全年加强项目管理与执行、受资金影响,部分项目的开展结果与预算安排有差距。

十四、财政专项支出、专项转移支付支出的部门(单位)参照部门预算公开的范围、体例和内容进行公开。

我办无此项支出。

第四部分 其他需要说明的情况

我办无其他需要说明的情况。

第五部分 名词解释

(一)一般公共预算财政拨款收入:指市级财政一般公共预算当年拨付的资金。

(二)政府性基金预算财政拨款收入:指市级财政政府性基金预算当年拨付的资金。

(三)国有资本经营预算财政拨款收入:指市级财政国有资本经营预算当年拨付的资金。

(四)上级补助收入:指从事业单位主管部门和上级单位取得的非财政补助收入。

(五)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

(六)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(七)其他收入:指单位取得的除上述“一般公共预算财政拨款收入”、“政府性基金预算财政拨款收入”、“国有资本经营预算财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”等收入以外的各项收入。(该项名词解释中“上述……等收入”请依据部门收入的实际情况进行解释)

(八)使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

(九)年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

(十)本部门使用的支出功能分类科目(到项级)

1.一般公共服务(类)财政事务(款)行政运行(项)

2.…

(参考《2023年政府收支分类科目》说明逐项解释)

(十一)结余分配:指事业单位按照会计制度规定缴纳的企业所得税、提取的专用结余以及转入非财政拨款结余的金额等。

(十二)年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金,或项目已完成等产生的结余资金。

(十三)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十四)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(十五)经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

(十六)“三公”经费:纳入财政一般公共预算管理的“三公”经费,是指市直部门用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置支出(含车辆购置税、牌照费)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

(十七)机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十八)其他专用名词。

(根据本部门使用的其他专用名词补充解释)

第六部分 附件

一、2023年度绩效评价自评表或(报告)

附件:

|

网站标识码:4206000016 网站地图

凯发娱发k8的版权所有:襄阳东津新区(襄阳经济技术开发区) zip:441000 tel:0710-3352817 fax:0710-3352818 主办单位:襄阳东津新区管理委员会综合办公室 总编辑:何焕青 责任编辑:乔丽 |